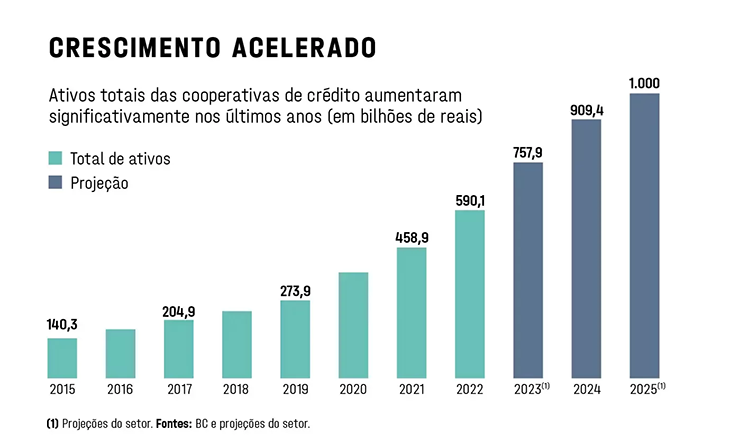

Cooperativismo de crédito na rota do trilhão

27 de março de 2024As dificuldades para acessar crédito, empreender e gerar riquezas no Brasil são constantes na vida dos empresários hoje. Imagine na virada do século 19 para o 20. Foi nessa época que surgiu o cooperativismo de crédito no país, importado por quem imigrou para cá — e viu na escassez uma oportunidade para um novo tipo de abundância. Em 2025, os cooperativistas de crédito esperam atingir 1 trilhão de reais em ativos, um marco em uma história de sucesso que se acelerou significativamente nos últimos anos. Com taxa de crescimento anual superior a dois dígitos e vocação para a regionalização, o horizonte das cooperativas é alvissareiro. “O atingimento da marca demonstra inequivocamente o acerto e o sucesso do processo de criação e consolidação do mercado de crédito cooperativo no Brasil”, diz Henrique Meirelles, ex presidente do Banco Central (BC) e um dos responsáveis por fomentar o desenvolvimento do setor. “A finalidade principal naquele momento era, por um lado, aumentar a oferta de crédito aumentando a competição e diminuindo a concentração do mercado. E, por outro, poder disseminar e democratizar a oferta de crédito. O crédito cooperativo é o grande exemplo de sucesso nesse processo.”

Tudo começou em 1885, quando Theodor Amstad, um padre jesuíta de origem suíça, desembarcou no Brasil com a missão de prestar assistência às colônias germânicas do Rio Grande do Sul. Designado para a região de Nova Petrópolis, a 100 quilômetros da capital Porto Alegre, ele encontrou infraestrutura precária, pobreza e baixo desenvolvimento econômico. Uma realidade comum no interior e em quase toda a nação. Ao peregrinar por diversas cidades da região, Amstad percebeu que, em comum, os municípios não tinham instituições financeiras nem recursos para desenvolver pequenos negócios. Após diversas reuniões com agricultores e empreendedores da época, Amstad se inspirou no sistema cooperativista de crédito alemão, o modelo Raiffeisen, para criar a Bauernkasse, a Caixa de Economia e Empréstimos Amstad, em 1902, na comunidade de Linha Imperial, em Nova Petrópolis. O modelo alemão surgiu em 1862, voltado para os agricultores mais pobres, que não tinham garantias a oferecer, mas careciam de dinheiro para plantar e colher. Rapidamente, o conceito se espalhou pela Itália, França, Holanda, Áustria, Inglaterra e chegou ao Brasil, por meio de Amstad.

Primeiro trilhão à vista

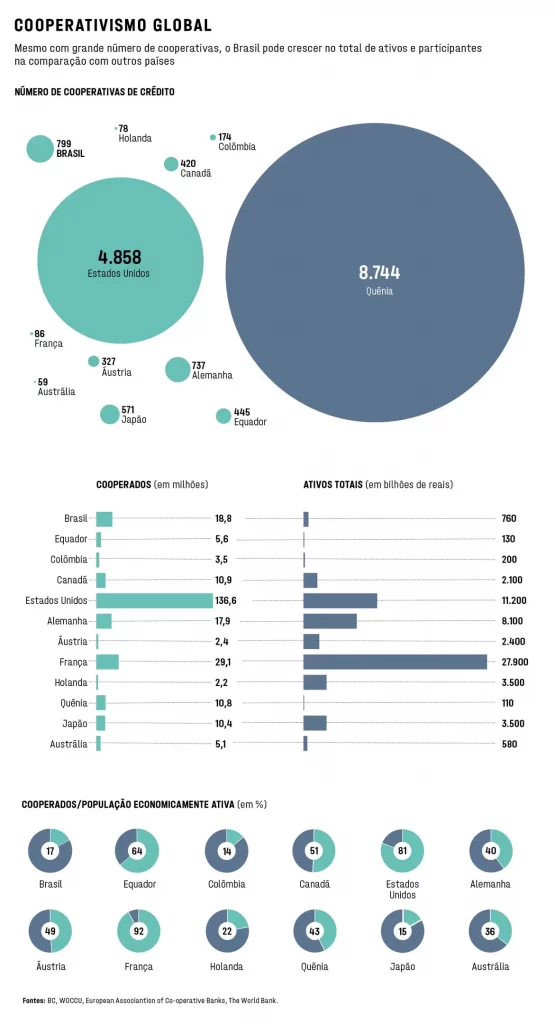

Sicredi Pioneira é uma das 799 cooperativas de crédito existentes no Brasil supervisionadas pelo BC, além de dois bancos. Juntas, abarcam 18,8 milhões de cooperados entre pessoas e empresas, que representam 17% da população economicamente ativa. Além disso, o setor tem 757,9 bilhões de reais em ativos. Dois sistemas cooperativos respondem por 82% do total desses recursos: Sicredi, com 323 bilhões de reais e 105 cooperativas, e Sicoob, com 299 bilhões de reais e 335 cooperativas. A Cresol, com 31,3 bilhões de reais em ativos e 60 cooperativas, e a Unicred, com 27,1 bilhões de reais e 28 cooperativas, completam a lista dos quatro maiores sistemas cooperativos do país. Uma das atratividades das cooperativas está nas taxas de juro, que costumam ser mais baixas que as praticadas por bancos tradicionais. No consignado para servidores públicos, por exemplo, as taxas médias mensais praticadas pelas instituições financeiras em dezembro de 2023 chegaram a 1,77%. No Sicredi, no mesmo período, os juros eram de 1,49% ao mês e, no Sicoob, de 1,45%.

Quando os dados brasileiros são comparados com os de outros países, fica claro o potencial de crescimento. Na França, o sistema cooperativo de crédito tem 5 trilhões de euros em ativos e 29,1 milhões de participantes, que representam 92,1% da população economicamente ativa. Números não tão impressionantes, mas igualmente superlativos se repetem em países como Estados Unidos e Alemanha (veja o quadro na página abaixo). No Brasil, as cooperativas de crédito crescem há anos com taxas superiores às registradas pelos bancos tradicionais. Em 2022, último dado disponível para um ano, os ativos do setor cresceram 28,6%; e os do Sistema Financeiro Nacional (SFN), 11%. Mantido o ritmo de crescimento, o primeiro trilhão de reais chegará até o meio de 2025, projeta o presidente do Sicoob, Marco Aurélio Almada. “Na matriz de concorrência do sistema financeiro, as cooperativas de crédito terão peso para fazer regulação de preços de forma contundente. Essa marca claramente representa a importância e a relevância sistêmica do cooperativismo de crédito”, diz Almada, que também preside a Confederação Internacional dos Bancos Populares, cuja missão é proporcionar aos bancos cooperativos um fórum de aprendizagem.

Dos 42 anos de experiência no mercado financeiro, Almada dedicou 16 aos bancos tradicionais e outros 26 ao Sicoob. Segundo ele, o Brasil convive com três modelos de negócios no setor financeiro: os bancos tradicionais, os neobancos (as fintechs) e as -cooperativas de crédito. Nos dois primeiros, a ambição dos donos e dos acionistas é de universalização, com a oferta de produtos e serviços para todos. Nas cooperativas, o objetivo é a regionalização. “Nós temos por vocação a altíssima identidade com o território e com a comunidade. Nossa universalização passa pela união de territórios”, diz. Atualmente, o Sicoob atende 7,77 milhões de cooperados em 2.900 municípios. Em 401 deles é a única instituição financeira com uma agência física. Além dos associados, o Sicoob atende outro 1,9 milhão de não cooperados: são poupadores e pessoas que tomaram crédito consignado com garantia do benefício pago pelo Instituto Nacional do Seguro Social (INSS). Em 2023, a carteira de crédito atingiu 180 bilhões de reais e as sobras de 2023 totalizaram 8,4 bilhões de reais.

Confira a matéria completa em: Na rota do trilhão | Exame

Fonte: Antonio Temóteo – Exame